19/11/2024 - Un webinar del COACAB analizó en profundidad los Sistemas informáticos de facturación y facturación electrónica

La sesión la impartió Roberto Luengo Martín, jefe de Equipo Regional de Inspección de la AEAT, que trató dos temas esenciales como son los Sistemas Informáticos de Facturación y Veri*Factu y la Facturación Electrónica.

Con el fin de analizar en profundidad la importante normativa que se desprende de la aplicación del Reglamento del Real Decreto 1007/2023, de 5 de diciembre, y del Reglamento de obligaciones de facturación del Real Decreto 1619/2012, de 30 de noviembre, el COACAB organizó el 25 de noviembre un webinar para profundizar sobre las especificaciones técnicas, funcionales y de contenido relacionadas con los requisitos para sistemas y programas de facturación.

La sesión la impartió Roberto Luengo Martín, jefe de Equipo Regional de Inspección de la AEAT, bajo el título “Sistemas informáticos de facturación y facturación electrónica” y trató dos temas esenciales como son los Sistemas Informáticos de Facturación y Veri*Factu y la Facturación Electrónica.

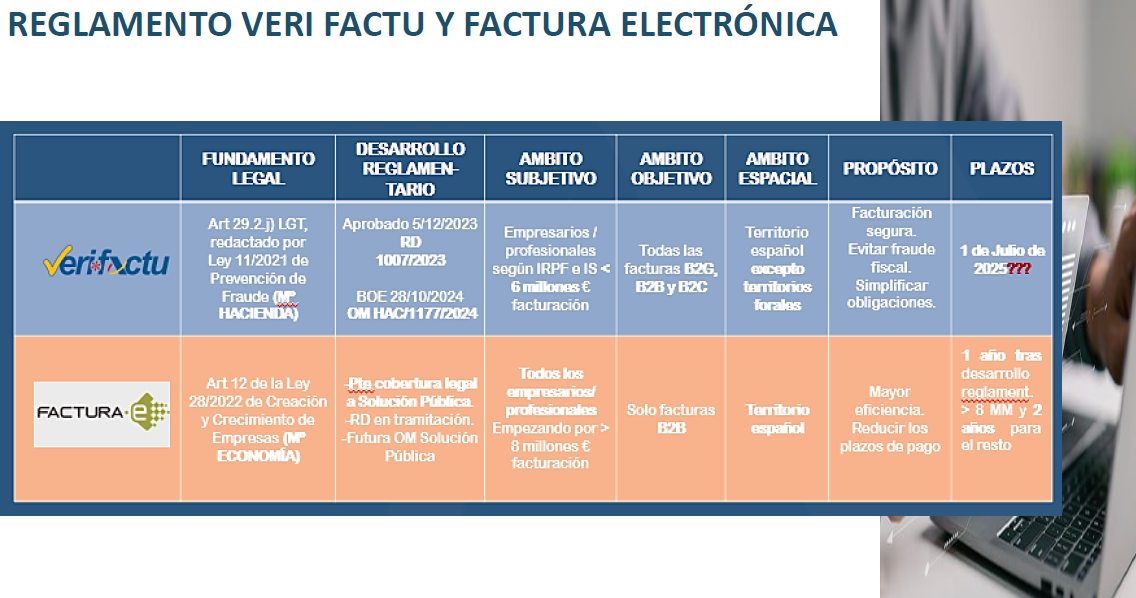

Sobre Veri*Factu, indicó que el fundamento legal es la ley 11/2021 del Prevención del fraude, cuyo desarrollo reglamentario fue aprobado en el RD 1007/2023 y publicado en el BOE del 28 de octubre de 2024. Su objetivo es que las organizaciones cuenten con un sistema de facturación segura que contribuya a evitar el fraude fiscal, además de simplificar las obligaciones de las empresas. Probablemente su entrada en vigor será el 1 de julio de 2025.

Veri*Factu se aplicará en todo el territorio español y afecta a todos los empresarios y profesionales según su IRPF o si tienen una facturación superior a seis millones de euros. Asimismo, se aplicará a todas aquellas facturas relacionados con las transacciones B2C, B2B y B2G.

En cuanto a la factura electrónica señaló que se fundamenta en la Ley 28/2022 de Creación y Crecimiento de las empresas, cuyo Real Decreto está en tramitación. Deberán utilizar la factura electrónica todos los empresarios y profesionales, empezando por aquellos cuya facturación sea inferior a los ocho millones de euros. Sólo se aplicará a facturas relacionadas con transacciones B2B en territorio español.

El objetivo de la facturación electrónica es conseguir una mayor eficiencia y reducir los plazos de pago. Se aplicará un año después de su desarrollo reglamentario para aquellas empresas con facturaciones inferiores a los 8 millones de euros, y dos años después para el resto de las empresas.